最後一次修改:31 1 月, 2025

租賃收入債券

租賃收益債券可讓學區滿足設施需求。租賃收益債券由教育理事會以市政建設局的名義批准。

普羅沃市教育局計劃於 2025 年 2 月 25 日發行租賃收入債券。發行此債券的目的在於滿足下列需求:

Timpview 需求

當 Timpview 的債券在 2019 年通過時,是用來重建主要的教學翼和舞蹈/儲物翼。PCSD 專注於結構上需求最大的區域。在目前的重建過程中,發現建築的剩餘部分的結構狀況比最初想像的更差。工程和建築專家建議 PCSD 盡快重建學校的這些剩餘部分:

- 藝術翼

- 行政樓

- CTE 機翼

- 餐廳改建

Dixon 網站需求

當 Dixon 中學在新址重建為 Shoreline 中學時,PCSD 向鄰里表示希望利用 Dixon 用地來滿足校區的需要,同時為鄰里保留一個積極的空間。

PCSD 正在進行可行性研究。在 2025 年 2 月 11 日的董事會會議上,將向校董會提交可行性研究的結果。PCSD 也在探索如何更好地滿足中學生對職業技術教育 (CTE) 的需求。一個普遍的想法是在Dixon校址興建一個CTE中心。這些決定將在獲得可行性研究的資訊後作出。

租賃收益債券的優勢

租賃收益債券可以在一年中的任何時間獲得批准,而不必等待選舉週期的時間。這對 Timpview 的時間安排非常重要。學校和鄰里都表示希望繼續施工並盡快完成項目。現在發行租賃收益債券將有助於實現這一目標。

傳統上,租賃收益債券的利率高於一般債務債券(由公眾在十一月投票決定)。然而,目前利率幾乎相同。校區和教育董事會希望妥善管理納稅人的金錢,現在就處理這些專案(建築費率只會上升),而無需在過程中支付更多利息。校區已舉行多次公開會議,並獲得正面回應。

租賃收入債券詳情

- 債券金額為 $70 百萬元

- 涵蓋 Timpview 重建的剩餘部分

- 支付 Dixon 網站設計階段的費用

- 董事會打算在幾個月後,當我們知道確切的細節後,再為 Dixon 核准不同的 LRB。

租賃收入債券時間表

- 2025 年 1 月 28 日 校董會就發行租賃收入債券的意向決議進行投票。

- 2025 年 2 月 11 日 校董會將在董事會研究會議上討論該債券。可行性研究的結果也將呈交校董會。公眾可在晚上 7:00 的業務會議上發表意見。

- 2025 年 2 月 25 日 校董會將舉行正式聽證會,並就批准租賃收入債券進行投票。公眾可在下午 6:00 的聽證會上發表意見。

- 2025 年 4 月 如果該債券在 2 月 25 日的會議中獲得批准,則將發行部分債券,以開始 Timpview 項目的下一階段,並開始設計 Dixon 地塊。

稅務影響

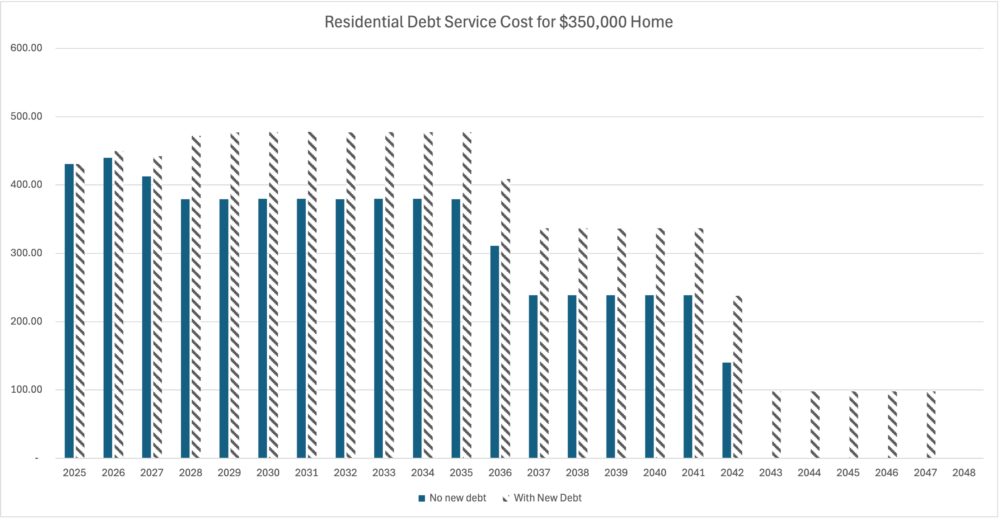

$350,000 房屋的住宅債務還本成本

以下是 $350,000 住宅的住宅債務還本成本圖表,區分了無新債務與增加租賃收益債券。

年份 |

無新債務 |

新增債務 |

|---|---|---|

2025 |

$430.97 | $430.97 |

2026 |

$439.54 | $450.01 |

2027 |

$412.56 | $442.28 |

2028 |

$379.44 | $472.14 |

2029 |

$379.26 | $477.11 |

2030 |

$379.59 | $477.43 |

2031 |

$379.75 | $477.60 |

2032 |

$379.22 | $444.06 |

2033 |

$379.63 | $477.48 |

2034 |

$379.55 | $477.40 |

2035 |

$379.43 | $477.40 |

2036 |

$311.05 | $408.90 |

2037 |

$238.75 | $336.59 |

2038 |

$238.68 | $336.53 |

2039 |

$238.66 | $336.51 |

2040 |

$238.71 | $336.55 |

2041 |

$238.69 | $336.54 |

2042 |

$140.15 | $237.99 |

2043 |

– | $97.84 |

2044 |

– | $97.84 |

2045 |

– | $97.84 |

2046 |

– | $97.84 |

2047 |

– | $97.84 |

2048 |

– | – |

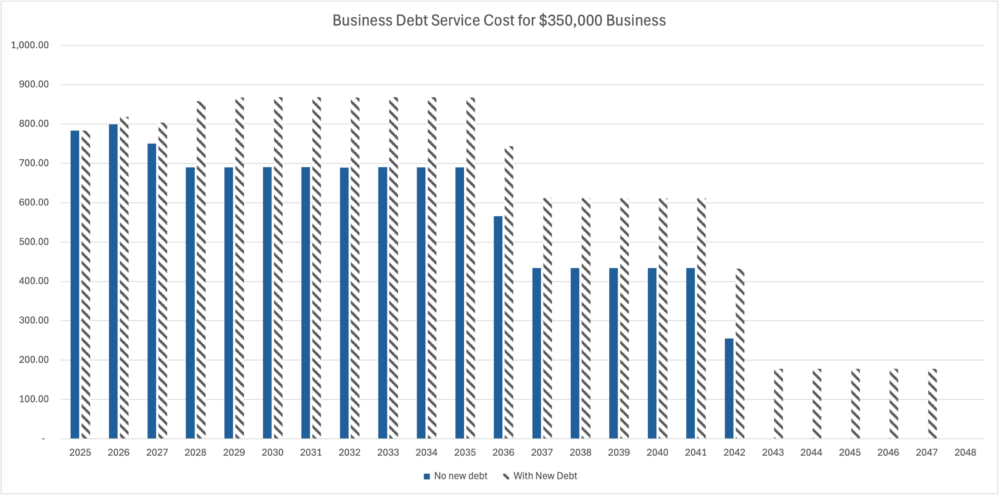

$350,000 商業債務還本成本 商業債務還本成本 商業債務還本成本 商業債務還本成本

以下是一個 $350,000 的企業債務償還成本圖表,區分了無新債務與增加租賃收益債券。

年份 |

無新債務 |

新增債務 |

|---|---|---|

2025 |

$783.57 | $783.57 |

2026 |

$799.17 | $818.20 |

2027 |

$750.11 | $804.15 |

2028 |

$689.89 | $858.44 |

2029 |

$689.57 | $867.47 |

2030 |

$690.16 | $868.06 |

2031 |

$690.46 | $868.36 |

2032 |

$689.88 | $867.39 |

2033 |

$690.25 | $868.14 |

2034 |

$690.10 | $868.00 |

2035 |

$689.88 | $867.39 |

2036 |

$565.55 | $743.45 |

2037 |

$434.08 | $611.98 |

2038 |

$433.97 | $611.87 |

2039 |

$433.94 | $611.83 |

2040 |

$434.01 | $611.91 |

2041 |

$433.99 | $611.89 |

2042 |

$254.80 | $432.71 |

2043 |

– | $177.90 |

2044 |

– | $177.90 |

2045 |

– | $177.90 |

2046 |

– | $177.90 |

2047 |

– | $177.90 |

2048 |

– | – |