最終更新日1月 31, 2025

リース収入債券

リース収入債券は、学区の施設ニーズに対応することを可能にする。リース収入債券は、市町村建築委員会として招集された教育委員会によって承認される。

プロボ市学区は2025年2月25日にリース収入債を発行する予定である。この債券は以下のニーズに対応するために発行される:

ティンプビューのニーズ

2019年にティンプビューの起債が可決されたとき、それはメインのアカデミック棟とダンス/ロッカー棟を建て替えるものだった。PCSDは、構造的に最も必要性の高い部分に焦点を当てていた。今回の建て替えの過程で、建物の残りの部分の構造状態が当初考えられていたよりも悪いことが判明した。工学および建築の専門家は、PCSDに対し、早急にこれらの残りの部分を建て替えるよう助言した:

- アート・ウィング

- 管理棟

- CTEウイング

- カフェテリア改装

ディクソンサイトのニーズ

ディクソン中学校がショアライン中学校として新しい場所に建て替えられた際、PCSDは近隣住民に対し、ディクソン中学校の敷地を、近隣住民のための前向きなスペースとして維持しつつ、当地区のニーズに合わせて活用したいという意向を示した。

PCSDは、フィージビリティ・スタディの過程にある。2025年2月11日の理事会において、そのフィージビリティ・スタディの結果が教育委員会に提示される予定である。PCSDはまた、中等部の生徒のためのキャリア&技術教育(CTE)のニーズをよりよく満たす方法を模索している。有力なアイデアのひとつは、ディクソン校の敷地内にCTEセンターを建設することである。これらの決定は、実現可能性調査からの情報を得た後に行われる。

リース収入債券の利点

リース収入債券は、1年中いつでも承認が可能であり、選挙サイクルのタイミングを待つ必要はない。これはティンプビューのタイミングにとって重要である。学校と近隣住民は、建設を継続し、できるだけ早くプロジェクトを完了させたいと表明している。今リース収入債を発行すれば、それが容易になる。

伝統的に、リース収入債は一般債(11月に一般投票)よりも金利が高い。しかし現在、金利は実質的に同じである。学区と教育委員会は、税金の良き管理者でありたいと考えている。学区は何度か市民集会を開き、この件に関して肯定的な意見を得ている。

リース収入債券の詳細

- 社債額は$7000万ドル

- ティンプビュー再建の残りをカバー

- ディクソンサイトの設計段階の費用

- 理事会は、正確な詳細が分かり次第、数カ月後にディクソンのために別のLRBを承認する意向だ

リース収入債券のスケジュール

- 2025年1月28日 教育委員会は、リース収入債券の発行意向決議を行った。

- 2025年2月11日 教育委員会は、理事会勉強会で起債について討議する。フィージビリティ・スタディの結果も教育委員会に提出される。一般市民は午後7時からのビジネスミーティングで意見を述べることができる。

- 2025年2月25日 教育委員会は正式な公聴会を開き、リース収入債券の承認を採決する。午後6時からの公聴会では、一般からのコメントも可能。

- 2025年4月 2月25日の会議で起債が承認されれば、起債の一部はティンプビュー・プロジェクトの次の段階を開始し、ディクソン用地の設計を開始するために発行される。

税金への影響

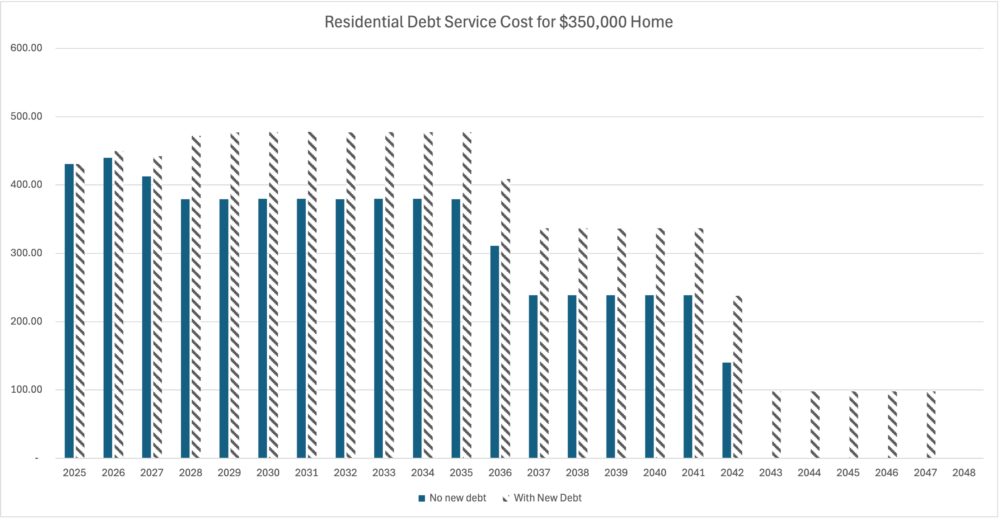

$35万住宅の住宅ローン・サービス・コスト

以下は、$35万円の住宅を購入した場合の住宅債務サービス費用のグラフと表で、新規債務がない場合とリース収入債を追加した場合の違いを示している。

年 |

新規債務なし |

新たな負債 |

|---|---|---|

2025 |

$430.97 | $430.97 |

2026 |

$439.54 | $450.01 |

2027 |

$412.56 | $442.28 |

2028 |

$379.44 | $472.14 |

2029 |

$379.26 | $477.11 |

2030 |

$379.59 | $477.43 |

2031 |

$379.75 | $477.60 |

2032 |

$379.22 | $444.06 |

2033 |

$379.63 | $477.48 |

2034 |

$379.55 | $477.40 |

2035 |

$379.43 | $477.40 |

2036 |

$311.05 | $408.90 |

2037 |

$238.75 | $336.59 |

2038 |

$238.68 | $336.53 |

2039 |

$238.66 | $336.51 |

2040 |

$238.71 | $336.55 |

2041 |

$238.69 | $336.54 |

2042 |

$140.15 | $237.99 |

2043 |

– | $97.84 |

2044 |

– | $97.84 |

2045 |

– | $97.84 |

2046 |

– | $97.84 |

2047 |

– | $97.84 |

2048 |

– | – |

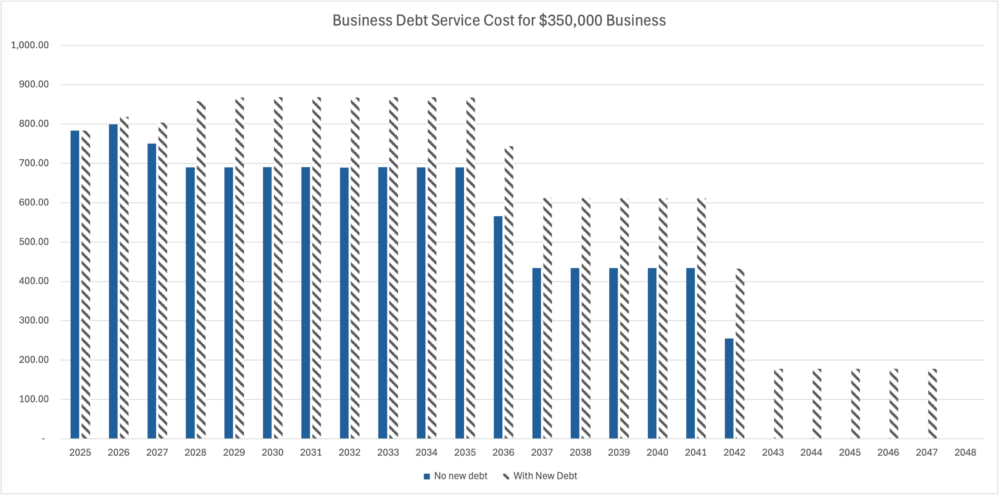

$350,000の事業債務サービス費用

以下は、$350,000の事業の負債サービス・コストのグラフと表である。

年 |

新規債務なし |

新たな負債 |

|---|---|---|

2025 |

$783.57 | $783.57 |

2026 |

$799.17 | $818.20 |

2027 |

$750.11 | $804.15 |

2028 |

$689.89 | $858.44 |

2029 |

$689.57 | $867.47 |

2030 |

$690.16 | $868.06 |

2031 |

$690.46 | $868.36 |

2032 |

$689.88 | $867.39 |

2033 |

$690.25 | $868.14 |

2034 |

$690.10 | $868.00 |

2035 |

$689.88 | $867.39 |

2036 |

$565.55 | $743.45 |

2037 |

$434.08 | $611.98 |

2038 |

$433.97 | $611.87 |

2039 |

$433.94 | $611.83 |

2040 |

$434.01 | $611.91 |

2041 |

$433.99 | $611.89 |

2042 |

$254.80 | $432.71 |

2043 |

– | $177.90 |

2044 |

– | $177.90 |

2045 |

– | $177.90 |

2046 |

– | $177.90 |

2047 |

– | $177.90 |

2048 |

– | – |